一人得道,雞犬升天!

新能源汽車大賣,帶動著上下游產業鏈的相關企業都實現了高增長。

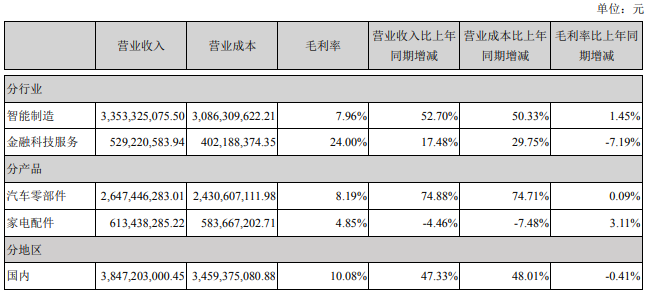

日前,海聯金匯科技股份有限公司發布了讓人眼前一亮的半年報。公司上半年實現營業收入38.83億元,同比上漲46.71%;歸屬于上市公司股東的凈利潤1.55億元,同比增長480.20%。

公司的汽車零部件業務,貢獻了68%的收入,達到26.47億元,同比增長74.88%。其中,新能源汽車零部件產品營業收入同比增幅更是高達15倍。

01

成功進入新能源汽車行業

海聯金匯前身海立美達主營業務就是汽車配件,后收購聯動優勢開拓金融科技服務業務,更名為海聯金匯。

本以為聯動優勢能帶來新的增長點,但在收購之后聯動優勢的第三方支付、移動信息等業務,并沒有給海聯金匯帶來高速的增長。反而在2019年,因為計提了超過20億元的減值準備金,導致當年公司帳面虧損高達24億。

讓海聯金匯翻身并實現高速增長的,是高速發展的新能源汽車產業。

據商務部數據,中國汽車總銷售量今年以雖然同比增長,但近三個月來連續出現下滑。而新能源汽車一枝獨秀,前七個月全國賣了147.8萬輛新能源車,同比增長2倍,已超過2020年全年水平,占新車銷量的10%。其中7月單月賣出27.1萬輛,刷新單月歷史記錄。

△五菱新能源汽車宏光MINI EV

得益于較早進入汽車輕量化的產品研發,海聯金匯成功進入多個新能源汽車廠家的供應商名單。2020年,公司就成為上汽通用五菱新能源汽車宏光MINI EV的核心供應商。當年,這款“神車”上市當年銷量超12萬輛,直接帶動海聯金匯的新能源汽車業務同比增長300%。

今年以來,五菱宏光MINI EV“神跡”依舊,7月單月銷量過三萬,已經連續11個月登頂中國新能源車銷量第一。除了“綁定”五菱神車,海聯金匯還是多款新能源暢銷車的供應商,包括比亞迪漢、長城歐拉系列等。

上半年,海聯金匯新客戶開拓也成績斐然——獲得理想汽車供應商代碼并實現批量供貨、獲得特斯拉供應商代碼并取得訂單(產品處于開發階段)、獲取吉利極氪汽車訂單并實現小批量供貨、獲取光束汽車及智己汽車相關訂單(產品處于開發階段)。

02

金融科技服務何時突破瓶頸

海聯金匯的主營業務,除了智能制造,還有金融科技服務。

但相比起新能源汽車業務的狂飆突進,金融科技服務業務一直沒有達到公司當初收購時的預期。

△營業收入構成

其中,移動信息服務受諸如微信等移動應用的沖擊,業務目前已呈現增速放緩趨勢。2021年上半年,公司移動信息服務業務實現營業收入2.29億元,同比僅增長0.78%。

第三方支付業務的競爭更激勵,雖然上半年同比提升74.95%,但2.18億的營收規劃,比2018年已經下降了60%。公司在公告中表示,企業賦能與數字人民幣逐漸成為各家支付公司未來的布局中心。目前海聯金匯的數字人民幣業務目前已在多個場景進行測試,公司表示先期會以線上線下零售消費場景為主要方向推進試點。

今年上半年,金融科技服務業務在公司總營收的比重,達到了歷史最低值——13.63%。

隨著這一高毛利業務板塊的萎縮,海聯金匯的綜合毛利率近年來也呈逐年下滑的趨勢,從接近30%的高點,下滑到如今的10%。畢竟,占據近九成業務的智能制造業務,毛利率僅有7.96%,其中汽車零部件業務稍高一些,也只有8.19%。

主營業務如此低的毛利率,也造成海聯金匯的凈利潤一直不高。今年上半年1.55億的凈利潤中,主營業務的利潤其實只有6800多萬。為公司貢獻利潤大頭的是公司轉讓寧波相關土地使用權帶來的1個多億的收入。

毛利率的高低,通常對應著產品的技術門檻。對海聯金匯來說,即使在一個高速增長的賽道里,如果公司一直不能建立起牢固的護城河,未來成長的確定性將是一個巨大的挑戰。

(責任編輯:孫茜)