12月29日,青島海泰科模塑科技股份有限公司(下稱“海泰科”)IPO申請獲深交所創業板上市委審議通過。

至此,海泰科成為今年以來青島轄區第12家IPO過會企業,青島境內上市公司數量將達到52家,為2020年的青島資本市場畫上圓滿的句號。

海泰科廠區

海泰科廠區

01

“小”而精的海泰科

海泰科成立于2003年,注冊資本4800萬元。這家位于城陽區的企業,主要從事注塑模具及塑料零部件的研發、設計、制造和銷售,產品主要應用于汽車行業。

報告期內,2017年-2019年以及2020年上半年,海泰科的營業收入分別為2.22億元、2.72億元、3.42億元、2.01億元,歸母凈利潤分別為2534.46萬元、2290.72萬元、5418.35萬元、2999.92萬元。最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元,符合創業板上市標準。

不過,如果按照2019年我國汽車塑料模具市場規模409.07億元(公開資料),海泰科2019年營業收入為3.42億元估算,公司業務占汽車塑料模具市場的份額約為0.84%。以這樣的規模來看,海泰科在模具行業中企業規模并不算大。

對此,招股說明書表示,我國模具行業呈現出較明顯的“大行業、小企業”格局特征,行業總產值超過2000億,但絕大多數企業年收入不足1億元。

相對來說,“小”而精的海泰科2019年市場占有率提升超過25%,遠高于行業增長率,在行業中具有良好的競爭優勢。

02

高管來自青科大和海爾模具

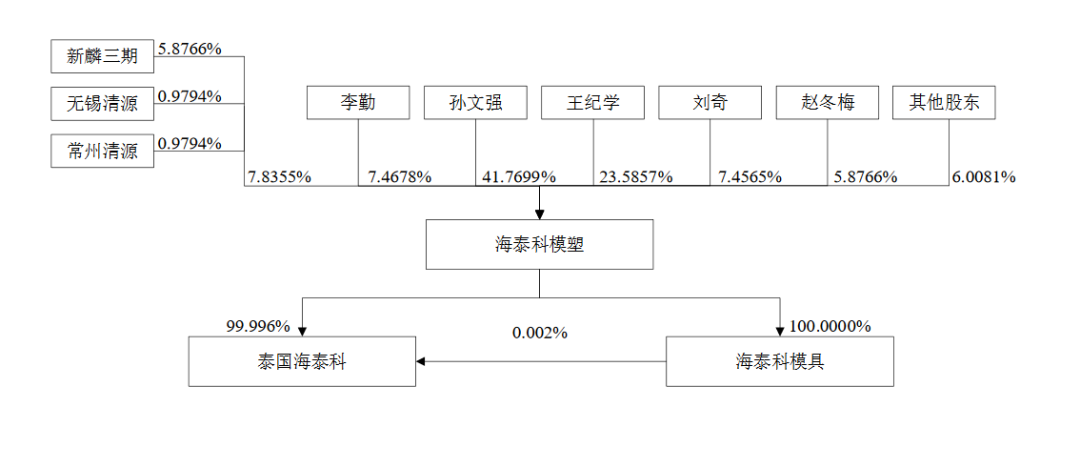

海泰科成立17年,雖經歷多次增資、分紅、整體變更,但公司股權架構較為清晰。公司董事長、總經理孫文強和第二大股東王紀學持股比例分別為41.7699%和23.5857%,合計持有公司65.3556%股權,為公司的控股股東、實際控制人。

前十大股東中,持股比例超過5%的非自然人股東為私募基金新麟三期,持股比例5.8766%。另外,無錫清源創新創業投資合伙企業(有限合伙)、常州清源創新創業投資合伙企業(有限合伙)持股均為0.9794%。上述3家股東的執行事務合伙人上層均有一共同出資人深圳清源投資管理股份有限公司,上述三位股東合計持有發行人7.8355%的股份。

值得一提的是,海泰科的股東和高管主要來自青島科技大學和海爾模具。孫文強2000年7月至2015年6月在青島科技大學擔任教師;獨立董事丁乃秀,2014年12月至今任青島科技大學高分子材料教授;二股東、董事王紀學以及董事陳濤,都有在海爾模具長期工作的經歷。

從某種程度上說,高管的專業背景以及集中的股權賦予了公司技術和渠道的優勢。截至招股說明書簽署日,公司已累計獲得3項發明專利和33項實用新型專利,另有26項已提出申請正在實質審查的專利,在雙色注塑成型、低壓注塑成型和嵌件注塑成型技術,以及模具熱流道應用技術、高速多腔模具應用技術等領域取得了較大突破。

03

資本賦能推動產業不斷升級

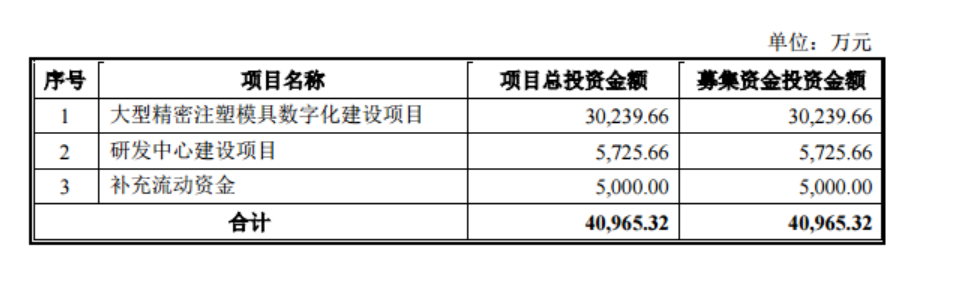

“小”而精的海泰科,成功登陸創業板將獲得更多的資本賦能。據招股說明書,海泰科本次發行不超過1,600萬股,擬募資約4.10億元,其中3.02億元用于大型精密注塑模具數字化建設項目、5725.66萬元用于研發中心建設項目、5000萬元用于補充流動資金。根據項目可行性研究報告測算,大型精密注塑模具數字化建設項目建成后,年均收入為4.6億元。

今年,越來越多的青企像海泰科一樣,因登陸資本市場而插上騰飛的翅膀。隨著海泰科的成功過會,青島轄區國內上市公司總量有望達到52家,形成A股51家,B股1家的格局。這也是1993年青島第一家上市公司出現后,青島上市企業最多的一年。這5年間,青島新增上市公司企業數量比此前22年的上市企業數量還要多。

資本活水反哺產業,將推動青島產業不斷升級。(景虹)

責任編輯:孫茜